- 海外旅行保険って、入らないといけないの?

- クレジットカードの保険じゃ足りない?

- 保険加入のメリット・デメリットは?

海外旅行は楽しいものですが、予期せぬトラブルが起こる可能性もあるもの。

旅先での医療費や事故に備え、海外旅行保険の加入を検討するのは、賢明です。

でも正直高いし、クレジットカード付帯の保険じゃダメなの?とも思います。

まず海外旅行保険の必要性やメリット・デメリット、そのカバーする範囲を把握。つぎに、クレジットカード付帯の保険との違いを理解してから、ご自分に合った保険を見極めてください。

旅行先の状況やどんなアクティビティをするかによっても、保険の要不要は変わってくるのを忘れずに!

目次

海外旅行保険に入るべき理由

海外旅行保険への加入は、安心して海外を満喫するためには大切です。海外旅行保険に入るべき理由は、2つ。

- 予期せぬトラブルに巻き込まれる恐れがある

- 海外の医療費は想像以上に高額

予期せぬトラブルに巻き込まれるかもしれない…

海外では、国内よりもさまざまなトラブルに巻き込まれるリスクが高くなります。事故や自然災害に遭う確率、犯罪被害に遭うリスク、政治的不安や暴動に巻き込まれる可能性などなど。思わぬ事態は、いつどこで起こるか分かりません。

健康上のトラブルや、感染症に罹患する危険性も否定できません。食中毒やアレルギー反応を引き起こす食事、交通機関の遅延やキャンセルによるトラブルも、海外旅行では珍しくないです。緊急時に避難や帰国支援が必要になる場合もありえます

荷物の紛失、損害のリスクを想定しておくのも大切。こうしたリスクを考えると、海外旅行保険加入は旅行者にとって大きな安心材料かなとは思います。

とはいえ、どれだけ予期せぬトラブルが起こるのか…

ワタシ自身は多いときで年間約20回・7日間以上の海外取材に行ってますが、過去、交通事故1回入院3日・車自損事故1回・骨折1回病院受診・捻挫1回クリニック受診、体調不良1回病院受診、財布スリ被害、飛行機の遅延約10回・フライトキャンセル2回、ロストバゲージ1回。

総渡航回数だと数100回になると思うので、トラブルに遭う確率は高くないです。仕事での出張がほとんどなので、会社が保険に加入。保険の適用申請したのは4回です。

とはいえ、トラブルに見舞われる回数が少ないから保険は不要なのかは、個人のとらえ方。▶︎外務省の海外邦人援護統計を参考にしてみてください。現地の日本大使館・総領事館が把握している件数だけなので、すべての事件・事故の数ではないことも考慮してチェックを。

海外の医療費はびっくりするほど高額!

海外での医療費は一部の地域以外、とっても高額です。

- アメリカの緊急治療室の訪問費用は数千ドルに及ぶことが

- 手術が必要な場合、費用は数万ドルオーバーの可能性が高い

- 欧州やオセアニアでも医療費は高く、短期入院でも数千ユーロかかることも

- 一部の国では外国人が利用する医療機関は、特別料金を設定している

保険に加入していないと、高額な医療費を全額自己負担することにもなります。医療費の支払いが困難になり、借金をするハメになるなんてことも。旅行保険の加入は検討の価値アリです。

海外旅行保険に入るメリット・デメリット

海外旅行保険には、メリットもデメリットもあります。もっとも効果的な補償内容を選ぶには、自分の旅行に適したプラン選択がだいじ。デメリットも考えたうえで、保険内容を理解しましょう。

海外旅行保険に入るメリット

海外旅行保険への加入には、自己負担をせずに済むメリットが多くあります。

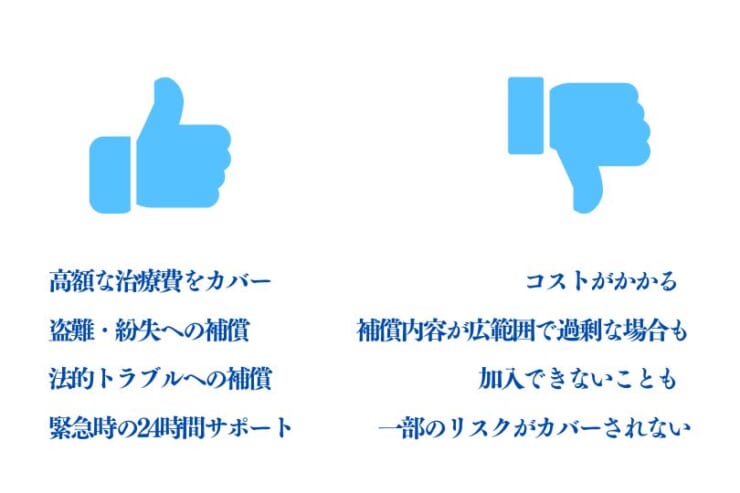

- 万が一の事故や病気にそなえて、高額な治療費をカバーできる

- 治療だけでなく、救急搬送や治療後の帰国費用も補償される場合がある

- 物品の損害や盗難、紛失に対しての補償が受けられる

- 旅行中の法的トラブルや、損害賠償責任が生じたときの補償を受けられる

- 補償内容に応じて心配ゴトを減らし、不安なく旅行を楽しめる

- 緊急時には、保険会社の24時間サポートが受けられる

自然災害やテロなどのリスクに対する補償がふくまれている保険もあり、幅広い補償を受けられます。事前に保険に加入しておけば、万が一のときの手続きはスムーズ。海外旅行における保険のメリットは、大きいといえます。

海外旅行保険に入るデメリット

もちろん旅行保険の加入には、デメリットもあります。

- 保険料のコストがかかる

- 保険の補償内容が必要以上に広範囲で、過剰な場合も

- 保険適用の手続きが煩雑で、時間を要することがある

- 既存の健康状態や持病のため、加入できない場合も多い

- 一部のリスク(自然災害やテロなど)がカバーされない可能性も

- 補償を受けるには、細かな条件を満たす必要がある

必要な保険を選ぶためには、それなりの出費が必要。保険料のコストは、旅行の予算を考えるときに忘れがちでもあります。コストを抑えるために、補償範囲が自分にとって必要な内容かを見極めましょう。

海外でのコミュニケーションには、言語の壁も問題です。保険金を受け取るための書類の不備や手順の間違いで、補償が受けられない場合もあります。海外保険の加入はデメリットを理解し、慎重な判断をすることです。

海外旅行保険のカバー範囲

旅行者が出くわしそうなトラブルや事故にそなえ、幅広い補償を担うのが海外旅行保険の役割です。基本的な補償内容をはじめとする、カバー範囲を確認しましょう。

- 基本的な補償内容

- オプションでくわえられる補償内容

- 保険適用外のケース

基本的な補償内容

海外旅行保険の基本的な補償内容は、次のとおりです。

| 傷害死亡・後遺障害補償 | 万が一の事故や病気による傷害死亡や 後遺障害時に保障される補償 |

| 海外療養費用補償(治療費) | 海外での病気や怪我に対する 治療費をカバーする |

| 救援者費用補償 | 事故や病気が起こったときに かかる救援者の費用を補償 |

| 賠償責任補償 | 他人への損害を補償する |

| 手荷物損害補償 | 旅行中に手荷物が損害を 受けたときの補償 |

| 個人賠償責任補償 | 他人に対する偶然の事故による損害を補償 |

| 携行品損害補償 | 持ち物の破損や紛失に そなえる補償 |

オプションでくわえられる補償内容

旅行保険のオプション選択には、旅行スタイルやリスクにあわせた補償内容が多数あります。

| 海外療養費用補ゴルフ保険 オプション(治療費) | ホールインワンやアルバトロスなどの特別費用補償 |

| スキー・スノーボード保険 オプション | ゲレンデでの事故や 損害に関する補償 |

| ハイリスクスポーツ 補償オプション | ダイビングや パラグライディングなど |

| 荷物遅延補償オプション | 荷物の到着が遅れた場合の 日用品購入費用補償 |

| 身元保証金補償オプション | 逮捕・拘留時の保証金用途 |

| レンタカー免責補償オプション | レンタカー利用時の 事故に関する免責部分の補償 |

| 海外法律トラブル 補償オプション | 法律相談や弁護士費用の補償 |

| キャンセル費用補償オプション | 病気や事故による 旅行のキャンセル費用補償 |

| テロリスク補償オプション | テロによる被害の補償 |

| キッドナップ&ランサム 補償オプション | 誘拐による身代金の 補償や交渉費用の補償 |

| 私的責任補償オプション | 他人への傷害や物損の補償 |

旅程や旅行の目的地に合わせてオプション補償をくわえるのがおすすめです。

保険適用外のケース

保険適用外のケースとは、補償を受けられない特定の状況のこと。保険に加入していても、すべての医療行為や事故をカバーするわけではありません。

- 事前に通知または承認なく行われた医療行為

- 自己負担が必要な高価な治療や医療器具の使用

- 既往症による病気やケガ

- 戦争やテロ行為、放射能による被害

- 違法行為や危険を伴う、アクティビティから生じたケガ

- 妊娠や出産に関連した医療費

- 精神的な疾患やストレス関連の治療

- 飲酒または薬物使用による事故や病気

美容目的の治療や整形手術、定期的な健康診断や予防接種なども、保険適用外が一般的です。

海外旅行保険を選ぶときは、何が適用外かを理解することが重要です。適用外となるケースを把握しておかないと、もしものときの適切な対策がとれなくなるので。

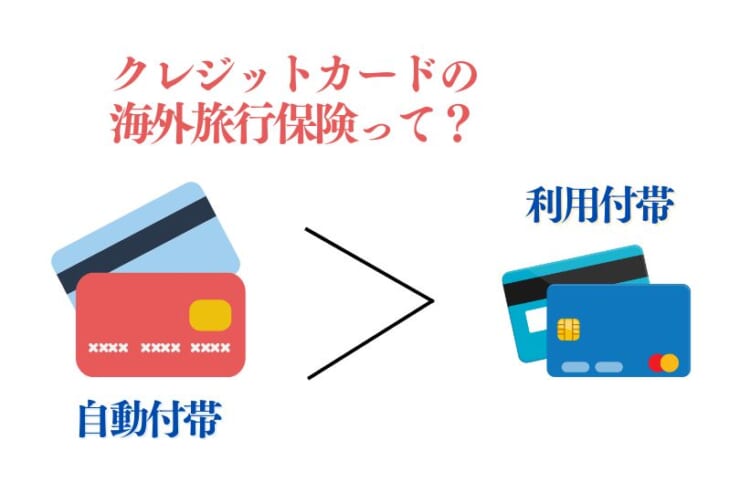

クレジットカード付帯の保険が補償してくれること

海外旅行のさまざまなトラブル時に便利なのが、クレジットカードに付帯されている海外旅行保険です。

多くのクレジットカードには、海外旅行保険が付帯されています。カードで旅行代金を支払うと保険が適用される場合、自動的に保険が適用される場合の2パターン。別途、海外旅行保険加入が不要となる場合もあるので、手持ちのクレジットカードの特典をきちんと調べましょう。

クレジットカード付帯保険のメリットとデメリット

クレジットカード付帯の保険にも、メリットとデメリットが存在します。

| メリット | デメリット |

| 自動的に保険適用されるため、 別途保険に加入する必要がない | 補償内容や保険金額が限られ、 十分な補償が 得られないことがある |

| 年会費の一部として保険が提供されるため、 追加保険料が不要となることも | 補償範囲が狭い場合、 追加の保険加入が 必要になることも |

| 購入品の補償や、飛行機の遅延補償などの特典を付帯している場合がある | 健康状態やスポーツ活動など、 特定の理由により、 補償が除外されることがある |

| カードの紛失や盗難による 不正使用への補償を ふくむ場合がある | カードの利用状況によって、 保険が無効になる場合がある (不正使用された場合など) |

クレジットカード付帯の保険は、旅行費用を対象のカードで支払った場合に補償されるものもあります。また、カードによっては、特定の地域や条件下での補償適用除外となる場合も。利用するカードの保険内容を、事前チェックするのを忘れずに!

クレジットカード付帯の保険と単体の保険の組み合わせ方

海外旅行のリスクにそなえるためには、クレジットカード付帯の保険といわゆる海外旅行保険をうまく組み合わせるのがベスト。所有しているクレジットカードの保険の特徴や、カバー範囲をまず把握しましょう。

- クレジットカード付帯の保険がカバーする補償を確認

- カード付帯の保険で不足している補償を独立した保険で補う

- 単体の保険の補償範囲を理解し、補償が重複しないよう検討

単体の保険の補償内容を比較して、重複する補償がないように選びましょう。万が一の事態にそなえて、保険会社やカード会社のサポート体制や、保険金支払いの流れを事前に確認しておくと安心です。

海外旅行保険の選び方

海外旅行保険を選ぶには、いくつかのポイントがあります。補償内容や保険料、保険金額などが適しているかを確認してください。

- 補償内容が十分か

- 保険料や保険金額が適切か

- サポート体制が整っているか

契約前にはメンドウでも約款をしっかり読み、補償内容や除外事項を理解しておきましょう。

補償内容が十分か

まずは以下のリストに従って、海外旅行保険の補償内容が十分かを判断します。

- 医療費用の補償金額はいくらまでカバーされる?

- 緊急医療搬送や医療後送に関する補償がふくまれてる?

- 予期せぬ病気やケガの治療費用に対応してる?

- 死亡や後遺障害の補償が設定されてる?

- 旅行キャンセルや旅程変更による損害をカバーしてる?

- 賠償責任補償をふくみ、対象範囲と金額が適当か?

- スポーツやアクティビティに関する特別な補償は?

- テロや自然災害によるリスクがカバーされてる?

- 旅行先での法的トラブルに対するサポートや補償は?

海外での治療は高額になることが多いため、適切な補償があるかを確かめるは必須。病気やケガへの対応だけでなく、万が一にそなえた死亡や後遺障害に対する補償が適切かも見落とせません。旅行中の荷物の損害や、盗難に対する補償の範囲と額もしっかりチェックすること。

自分の旅行スタイルやリスクに応じた補償を選びましょう。

保険料や保険金額が適切か

保険料や保険金額が適切かどうかを検討するのも、大切なポイントです。

- 加入の保険料が予算内で支払えるかどうかを確認

- 旅行のリスクに応じた適切な保険金額を選んでいるかを判断

- 旅先で想定されるリスクに対して、保険金が十分か評価

- 保険料と保険金額のバランスがとれているかを検討

各保険会社のプランを比較し、価格と補償内容が適正かどうかを判断。保険料や保険金額の適切性・プランのバランス評価で、自分の旅行に合う海外旅行保険を選んでください。

サポート体制が整っているか

サポート体制の充実も、海外旅行保険を選ぶうえでの重要ポイント。トラブルが発生したときの、迅速かつ的確なサポートは欠かせません。

- 24時間体制での電話サポートがあるか

- 日本語でのサポートが可能か

- 緊急時の現地対応サービスが手厚いか

- 病院の手配や現地での通訳サービスが提供されているか

- 保険事故時の手続きが簡単に行えるか

- 迅速対応のアシスタント会社と提携しているか

- トラブル発生時の連絡先が明確か

- 医療機関との直接精算が可能か(キャッシュレスサービス)

保険会社を選ぶときは、過去の顧客評価やアフターケアの充実度もチェックすべきです。適切なサポート体制の海外旅行保険を選べば、万が一のときも落ち着いて対応できます。

海外旅行に保険証を持って行くべきか? についてはコチラの記事を参考にしてください▶︎日本の健康保険証が使える?

まとめ

海外旅行保険への加入は、旅行中の不測の事態にそなえ、安心感が得られます。

- 旅行保険はクレジットカード付帯との合わせ技がベスト!

- リスクカバーと安心感がメリット

- 保険料のコストや必要以上の補償でムダがあるのがデメリット

- 補償は医療費や損害賠償、オプションで特定のアクティビティや貴重品をカバー

- 保険適用外のケースを事前に把握し、必要に応じてカバー範囲を調整

- 補償内容の充実度や保険料と保険金額のバランス、サポート体制を確認して保険を選ぶ

クレジットカードに付帯している旅行保険と独立した保険を組み合わせれば、カバー範囲を広げられるのでおすすめです。旅行の目的や、活動内容にあわせて保険を選ぶことです。

最適な保険を選び、より安心感のある旅行を楽しみましょう。

海外旅行前の準備すべてについてはコチラの記事を▶︎海外行く前にやること・そろえること